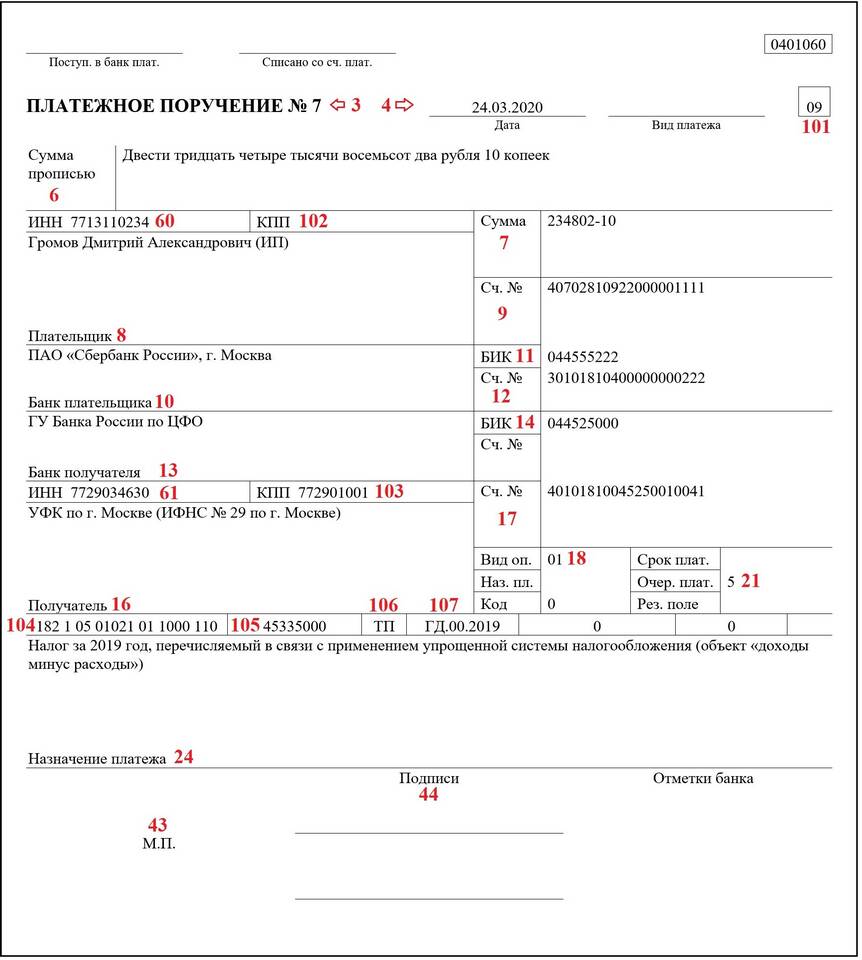

Упрощенная система налогообложения (УСН) с объектом "Доходы минус расходы" требует точного расчета налоговой базы. Рассмотрим правила определения доходов и расходов, а также порядок исчисления налога.

Содержание

Какие доходы учитываются при УСН

- Выручка от реализации товаров, работ, услуг

- Внереализационные доходы

- Авансы полученные

- Полученные штрафы и пени

- Стоимость безвозмездно полученного имущества

Доходы, которые не учитываются

| Взносы в уставный капитал | Займы и кредиты |

| Доходы по ст. 251 НК РФ | Имущество, полученное в залог |

Какие расходы можно учитывать

Основные виды учитываемых расходов

- Затраты на приобретение сырья и материалов

- Заработная плата и страховые взносы

- Амортизация основных средств

- Арендные платежи

- Коммунальные услуги

- Реклама и представительские расходы

- Услуги банков

Условия признания расходов

- Расходы должны быть экономически обоснованы

- Документально подтверждены

- Оплачены (для некоторых категорий расходов)

- Указаны в закрытом перечне ст. 346.16 НК РФ

Порядок расчета налога

| Шаг | Действие |

| 1 | Суммировать все доходы за период |

| 2 | Суммировать все учитываемые расходы |

| 3 | Вычислить налоговую базу (Доходы - Расходы) |

| 4 | Умножить на ставку налога (обычно 15%) |

| 5 | Сравнить с минимальным налогом (1% от доходов) |

| 6 | Уплатить большую из сумм |

Пример расчета

Доходы за квартал: 1 000 000 руб.

Расходы за квартал: 700 000 руб.

Налоговая база: 300 000 руб.

Налог по ставке 15%: 45 000 руб.

Минимальный налог: 10 000 руб. (1% от доходов)

К уплате: 45 000 руб.

Важные особенности

- Убыток можно переносить на будущие периоды

- Налог уплачивается авансовыми платежами

- Обязательно ведение КУДиР

- Отчетность сдается раз в год

Правильный учет доходов и расходов при УСН позволяет законно минимизировать налоговую нагрузку и избежать претензий со стороны налоговых органов.