Административные и общехозяйственные расходы представляют собой затраты организации, не связанные напрямую с производством продукции или оказанием услуг, но необходимые для общего функционирования предприятия.

Содержание

Что включают административные расходы

- Заработная плата административного персонала (руководство, бухгалтерия, кадровая служба)

- Расходы на содержание офиса (аренда, коммунальные платежи, уборка)

- Канцелярские и офисные принадлежности

- Почтовые и телеграфные расходы

- Услуги связи (телефония, интернет)

- Командировочные расходы управленческого персонала

- Охрана и безопасность

Состав общехозяйственных расходов

| Категория расходов | Примеры |

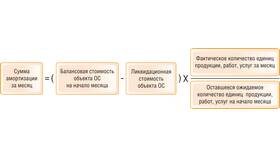

| Амортизация | Основных средств общехозяйственного назначения |

| Ремонт и содержание | Зданий, сооружений, инвентаря общего назначения |

| Налоги и сборы | На имущество, землю, транспорт общего пользования |

| Обучение | Повышение квалификации административного персонала |

| Прочие расходы | Аудиторские, консультационные, юридические услуги |

Отличие административных и общехозяйственных расходов

Хотя эти понятия часто используют как синонимы, между ними есть различия:

- Административные расходы - связаны непосредственно с управлением компанией

- Общехозяйственные расходы - включают более широкий спектр затрат на содержание инфраструктуры

Как учитываются эти расходы

В бухгалтерском учете административные и общехозяйственные расходы:

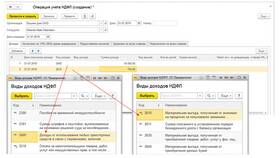

- Аккумулируются на счете 26 "Общехозяйственные расходы"

- Могут распределяться на себестоимость продукции или списываться непосредственно на финансовые результаты

- В налоговом учете относятся к косвенным расходам

Оптимизация административных и общехозяйственных расходов

Для эффективного управления этими затратами рекомендуется:

- Проводить регулярный анализ структуры расходов

- Внедрять системы бюджетирования и контроля

- Использовать аутсорсинг непрофильных функций

- Оптимизировать использование офисных площадей

- Внедрять энергосберегающие технологии

Правильная классификация и учет административных и общехозяйственных расходов позволяют более точно определять себестоимость продукции и принимать обоснованные управленческие решения.