| Характеристика | Описание |

| Тип дохода | От продажи имущества |

| Срок владения | Менее минимального предельного срока |

| Налогообложение | По ставке 13% (для резидентов) |

| Документы | Договор купли-продажи, документы о владении |

- Жилые дома, квартиры, комнаты

- Дачи, садовые домики

- Земельные участки

- Гаражи и машиноместа

- Иное недвижимое имущество

| Вид имущества | Минимальный срок владения |

| Недвижимость, полученная по наследству, в дар или при приватизации | 3 года |

| Иная недвижимость | 5 лет |

| Иное имущество (кроме ценных бумаг) | 3 года |

- Определяется сумма дохода от продажи

- Вычитается документально подтвержденные расходы на приобретение

- При отсутствии документов применяется имущественный вычет

- Рассчитывается налог по ставке 13% от налоговой базы

- 1 млн рублей - для недвижимости

- 250 тыс. рублей - для иного имущества

- Вычет применяется, если расходы не подтверждены документами

- Если имущество продано ранее минимального срока владения

- Когда сумма дохода превышает имущественный вычет

- Если продавец не является налоговым резидентом РФ

- При отсутствии документов, подтверждающих расходы

| Нарушение | Санкция |

| Несвоевременная подача декларации | Штраф 5% от суммы налога за каждый месяц просрочки |

| Неуплата налога | Штраф 20-40% от суммы налога + пени |

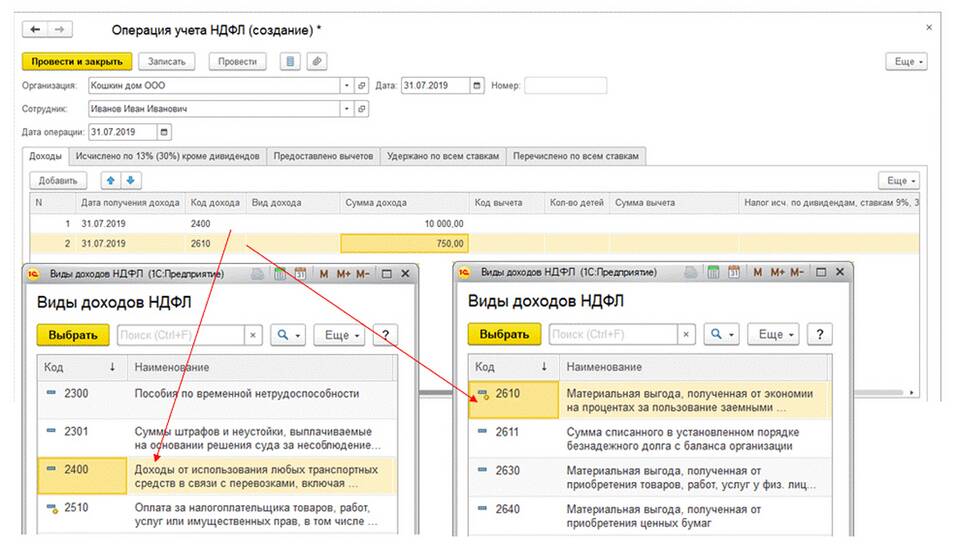

Код дохода 2510 в НДФЛ используется для обозначения доходов от продажи имущества, находившегося в собственности менее установленного срока. Применение этого кода требует правильного расчета налоговой базы с учетом возможных вычетов и документального подтверждения расходов. Своевременное декларирование таких доходов позволяет избежать налоговых санкций.