Чрезвычайные доходы - это поступления, возникающие в результате непредвиденных или нерегулярных событий, не связанных с обычной деятельностью организации. Рассмотрим их основные виды и особенности учета.

Содержание

Основные виды чрезвычайных доходов

| Категория | Примеры | Особенности |

| Страховые возмещения | Компенсации за утраченное имущество | Возникают после наступления страхового случая |

| Компенсации ущерба | Возмещение от виновников аварий | Требуют судебного решения или соглашения |

| Неожиданные поступления | Найденные ценности, забытые депозиты | Нерегулярный характер |

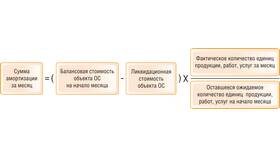

Чрезвычайные доходы в бухгалтерском учете

Критерии признания:

- Нерегулярный характер поступления

- Значительная сумма относительно обычных доходов

- Несвязанность с основной деятельностью

- Единовременное возникновение

Примеры чрезвычайных доходов

- Страховые выплаты при стихийных бедствиях

- Компенсации за конфискованное имущество

- Безвозмездно полученные активы в чрезвычайных ситуациях

- Возврат долгов, списанных как безнадежные

- Поступления от реализации поврежденного имущества

Отражение в финансовой отчетности

| Стандарт | Требования |

| МСФО | Отдельное раскрытие в отчете о прибылях и убытках |

| РСБУ | Учет в составе прочих доходов с пояснениями |

Налогообложение чрезвычайных доходов

- Облагаются налогом на прибыль в общем порядке

- Требуют документального подтверждения

- Могут относиться к внереализационным доходам

- Необходимость отдельного учета для налоговой отчетности

Отличие от обычных доходов

- Непредсказуемость возникновения

- Отсутствие связи с основной деятельностью

- Значительное влияние на финансовый результат

- Единовременный характер

- Особый порядок отражения в отчетности

Чрезвычайные доходы требуют особого внимания при учете и анализе финансовых результатов, так как их нерегулярный характер может существенно искажать оценку эффективности основной деятельности предприятия.