Принимаемые расходы - это затраты, которые учитываются при расчете налогооблагаемой базы и могут уменьшать сумму налога на прибыль организаций. Рассмотрим основные категории таких расходов согласно налоговому законодательству.

Содержание

Критерии признания расходов в налоговом учете

| Критерий | Описание |

| Экономическая обоснованность | Расходы должны быть направлены на получение дохода |

| Документальное подтверждение | Наличие первичных учетных документов |

| Соответствие законодательству | Затраты не должны противоречить нормативным актам |

Основные группы принимаемых расходов

Расходы на производство и реализацию

- Материальные расходы

- Расходы на оплату труда

- Амортизационные отчисления

- Прочие производственные расходы

Внереализационные расходы

- Проценты по кредитам и займам

- Судебные издержки

- Курсовые разницы

- Расходы на услуги банков

Материальные расходы (ст. 254 НК РФ)

| Вид расходов | Примеры |

| Сырье и материалы | Покупные комплектующие, полуфабрикаты |

| Топливо и энергия | Электроэнергия, газ, бензин |

| Работы и услуги | Производственные услуги сторонних организаций |

Расходы на оплату труда (ст. 255 НК РФ)

- Заработная плата

- Премии и надбавки

- Компенсационные выплаты

- Отчисления в пенсионные фонды

- Оплата отпусков

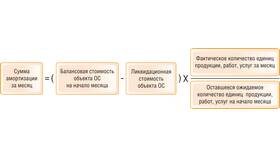

Амортизируемое имущество (ст. 256 НК РФ)

- Основные средства стоимостью более 100 000 руб.

- Нематериальные активы

- Капитальные вложения в арендованные ОС

- Улучшения арендованного имущества

Нормируемые расходы

| Вид расходов | Лимит признания |

| Представительские | 4% от расходов на оплату труда |

| Рекламные | 1% выручки (для отдельных видов) |

| Добровольное страхование | Установленные законом лимиты |

Не принимаемые к учету расходы

- Дивиденды и вклады в уставный капитал

- Пени и штрафы в бюджет

- Превышение нормируемых расходов

- Расходы без документального подтверждения

Правильное определение принимаемых расходов позволяет организациям законно оптимизировать налоговую нагрузку. Важно учитывать все требования налогового законодательства и вести корректный учет всех хозяйственных операций.