Отражение транспортных услуг в бухгалтерском и налоговом учете требует соблюдения нормативных требований и правильного оформления первичных документов. Рассмотрим порядок учета этих операций для различных ситуаций.

Содержание

Основные виды транспортных услуг

| Тип услуги | Особенности учета | Документальное оформление |

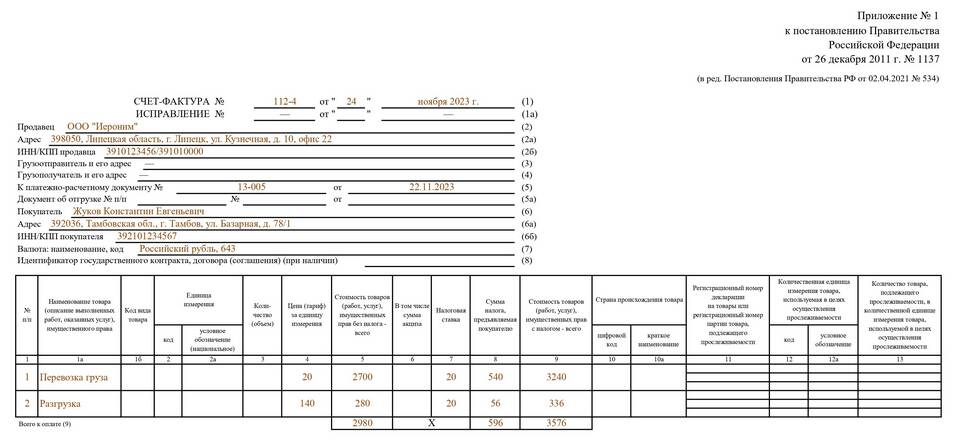

| Перевозка грузов | Затраты включаются в себестоимость | ТТН, CMR, акт оказания услуг |

| Пассажирские перевозки | Учет как расходы на персонал | Билеты, путевые листы |

| Логистические услуги | Отдельный вид расходов | Договор, акт выполненных работ |

Порядок отражения в бухгалтерском учете

Для организаций-заказчиков

- Получение счета-фактуры от перевозчика

- Оформление акта приемки услуг

- Отражение в учете по дебету счетов затрат

- Принятие НДС к вычету при наличии

Для транспортных компаний

- Оформление первичных документов на оказание услуг

- Отражение выручки по кредиту счета 90

- Учет расходов на ГСМ и амортизацию

- Начисление НДС с оказанных услуг

Налоговый учет транспортных услуг

| Система налогообложения | Особенности учета |

| ОСН | НДС учитывается отдельно, расходы принимаются полностью |

| УСН | Учет расходов при подтверждении оплаты |

| ЕНВД | Расходы не влияют на налогооблагаемую базу |

Документальное оформление

- Договор на оказание транспортных услуг

- Товарно-транспортная накладная (форма 1-Т)

- Путевой лист (форма № 3 или № 4-П)

- Акт выполненных работ (услуг)

- Счет-фактура (для НДС)

Типовые проводки в бухгалтерском учете

| Операция | Дебет | Кредит |

| Оказание транспортных услуг | 62 | 90.1 |

| Учет расходов на перевозку | 20 (44) | 60 (76) |

| Начисление НДС | 90.3 | 68.2 |

Особенности для международных перевозок

- Оформление CMR-накладной

- Применение нулевой ставки НДС

- Отражение валютных операций

- Учет таможенных расходов

Контрольные моменты

- Проверка наличия лицензии у перевозчика

- Соответствие тарифов рыночным

- Правильность заполнения путевых листов

- Своевременность оформления документов

Грамотное отражение транспортных услуг в учете позволяет минимизировать налоговые риски и достоверно представлять финансовое положение компании.