Оплата труда во время командировки имеет особый порядок, установленный трудовым законодательством. Рассмотрим правила расчета и выплаты заработной платы сотрудникам, находящимся в служебной поездке.

Содержание

Основные принципы оплаты командировки

Сохранение среднего заработка

- За дни командировки выплачивается средний заработок

- Расчет по правилам статьи 139 ТК РФ

- Включаются все календарные дни командировки

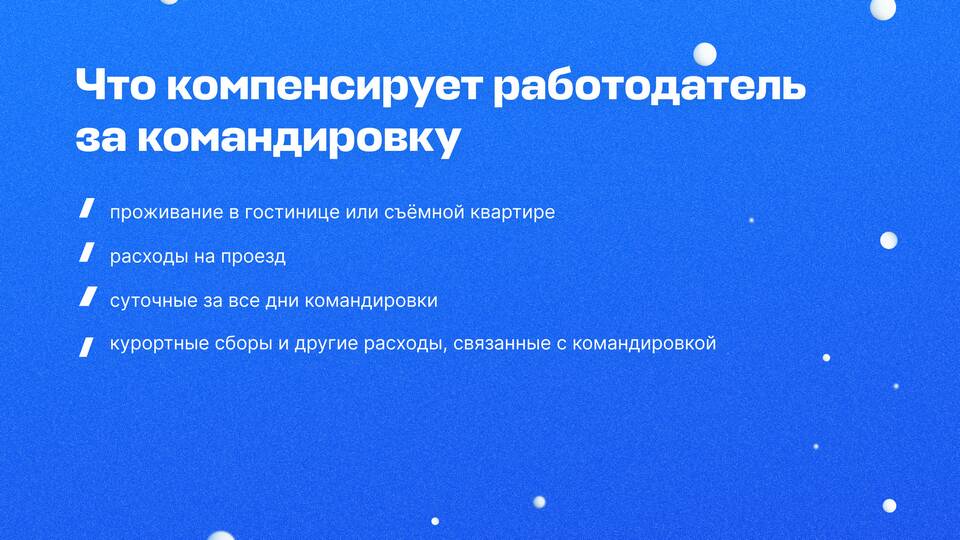

Дополнительные выплаты

| Вид выплаты | Основание |

| Суточные | Компенсация дополнительных расходов |

| Расходы на проезд | Фактические затраты по подтвержденным документам |

Расчет среднего заработка

Период расчета

- 12 календарных месяцев, предшествующих командировке

- Исключаются периоды больничных, отпусков

- Учитываются все выплаты, включая премии

Формула расчета

- Сумма выплат за расчетный период / количество отработанных дней

- Для почасовой оплаты: средний часовой заработок × количество часов по графику

- При суммированном учете: средний дневной заработок × количество дней командировки

Особые случаи оплаты

Работа в выходные или праздники

| Ситуация | Оплата |

| Работа в выходной | Двойной размер или дополнительный день отдыха |

| Работа в праздник | Двойной размер (статья 153 ТК РФ) |

Ночное время

- Доплата не менее 20% часовой тарифной ставки

- С 22:00 до 06:00 считается ночным временем

- Оформляется приказом с указанием часов работы

Порядок оформления выплат

Документы для начисления

- Приказ о командировке

- Командировочное удостоверение

- Табель учета рабочего времени

- Авансовый отчет с приложением подтверждающих документов

Сроки выплаты

- Заработная плата - в общие сроки выплаты зарплаты

- Суточные - перед отъездом в командировку

- Компенсация расходов - в течение 3 дней после предоставления авансового отчета

Налогообложение командировочных выплат

Налоговый учет

| Вид выплаты | Налогообложение |

| Средний заработок | Облагается НДФЛ и страховыми взносами |

| Суточные в пределах норм | Не облагаются (700 руб./день - Россия, 2500 руб./день - заграница) |

Нормы расходов

- Лимиты устанавливаются локальными актами организации

- Не могут быть ниже установленных Правительством РФ

- Сверхнормативные суммы облагаются НДФЛ

Правильная организация оплаты труда в командировке позволяет соблюсти права работников и требования законодательства. Важно своевременно оформлять все необходимые документы и точно рассчитывать положенные выплаты.