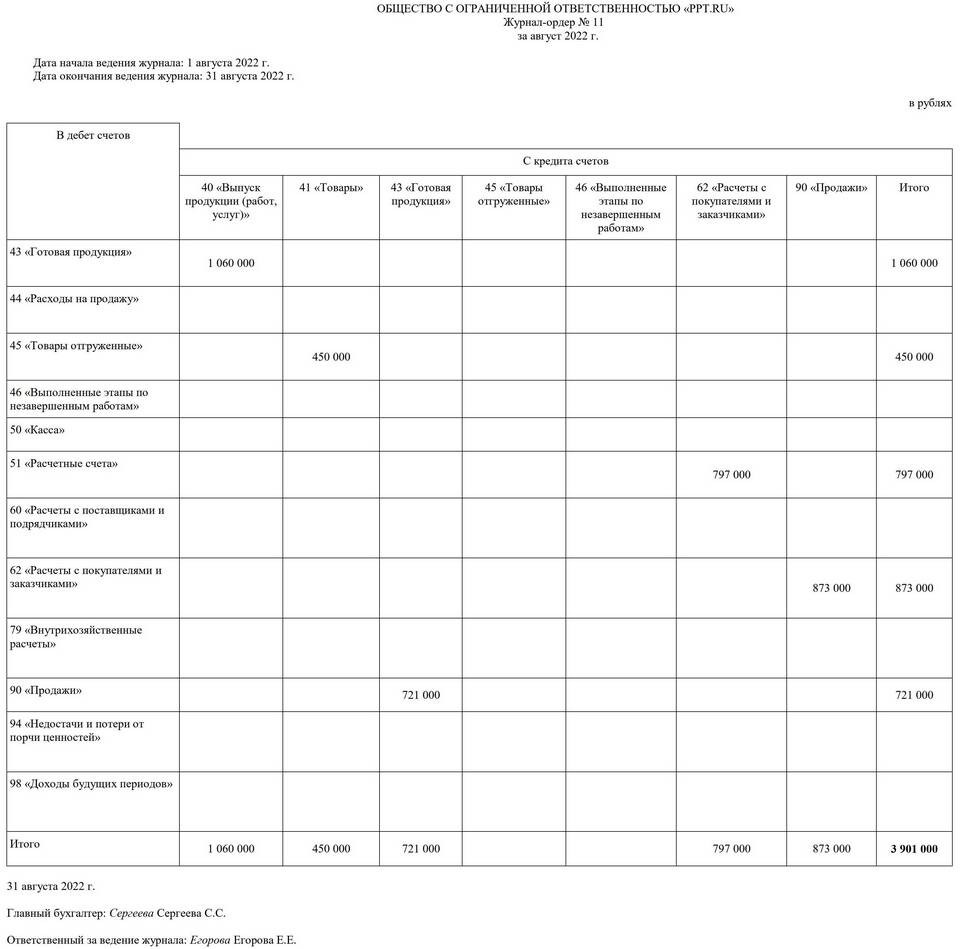

Расходы на продажу — это совокупность затрат предприятия, непосредственно связанных с процессом реализации товаров, работ или услуг. Эти издержки учитываются при формировании себестоимости продаж и влияют на финансовый результат деятельности компании.

Содержание

Основные виды расходов на продажу

- Транспортные расходы по доставке товаров

- Заработная плата продавцов и менеджеров

- Затраты на упаковку и фасовку продукции

- Рекламные и маркетинговые расходы

- Комиссионные выплаты посредникам

Классификация расходов на продажу

| Тип расходов | Примеры |

| Постоянные | Аренда торговых площадей, зарплата персонала |

| Переменные | Транспортировка, упаковка, комиссионные |

| Прямые | Доставка конкретного товара покупателю |

| Косвенные | Общие рекламные расходы компании |

Как учитываются расходы на продажу

В бухгалтерском учете:

- Накапливаются на счете 44 "Расходы на продажу"

- Распределяются между реализованной и нереализованной продукцией

- Списываются на себестоимость проданных товаров

- Отражаются в отчете о финансовых результатах

Нормативное регулирование

- ПБУ 10/99 "Расходы организации"

- Налоговый кодекс РФ (глава 25)

- Отраслевые методические рекомендации

- Учетная политика предприятия

Оптимизация расходов на продажу

| Метод оптимизации | Эффект |

| Автоматизация процессов | Снижение трудозатрат |

| Переговоры с поставщиками | Уменьшение транспортных расходов |

| Анализ эффективности рекламы | Оптимизация маркетингового бюджета |

Влияние на финансовые показатели

- Уменьшают валовую прибыль

- Влияют на рентабельность продаж

- Учитываются при расчете налогооблагаемой базы

- Отражаются в управленческой отчетности

Расходы на продажу являются важным элементом себестоимости продукции и требуют тщательного учета и контроля. Грамотное управление этими затратами позволяет повысить эффективность коммерческой деятельности предприятия.