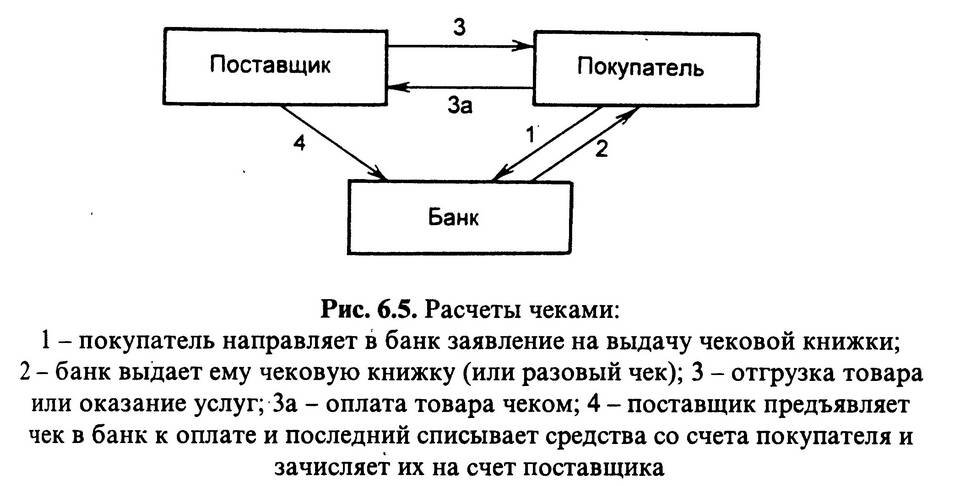

Расчет чеками – это форма безналичных платежей, при которой владелец счета выписывает специальный документ (чек), дающий право получателю средств получить указанную сумму в банке. Чек служит письменным распоряжением банку выплатить деньги предъявителю.

Содержание

Основные виды чеков

- Именные (выписываются на конкретное лицо)

- Ордерные (могут передаваться по индоссаменту)

- Предъявительские (оплачиваются любому предъявителю)

- Банковские (выписываются банком)

- Дорожные (для использования в поездках)

Участники чекового обращения

| Участник | Роль |

| Чекодатель | Лицо, выписывающее чек |

| Чекодержатель | Лицо, получающее платеж |

| Банк-плательщик | Финансовая организация, осуществляющая платеж |

| Банк-эмитент | Банк, выпустивший чековую книжку |

Процесс чекового расчета

- Чекодатель выписывает чек и передает его чекодержателю

- Чекодержатель предъявляет чек в банк-плательщик

- Банк проверяет подлинность и правильность оформления чека

- Банк списывает средства со счета чекодателя

- Банк выплачивает указанную сумму чекодержателю

Преимущества и недостатки чековых расчетов

| Преимущества | Недостатки |

| Безопасность (по сравнению с наличными) | Длительный процесс обналичивания |

| Возможность отсрочки платежа | Риск подделки чеков |

| Юридическая защищенность | Необходимость наличия средств на счете |

| Простота передачи прав | Ограниченный срок действия |

Чековые расчеты широко применяются в международной практике, особенно в странах с развитой банковской системой. В России их использование сократилось с развитием электронных платежных систем, но сохраняется в некоторых сферах бизнеса и международных расчетах.