Аннуитетный платеж - это способ погашения кредита равными суммами на протяжении всего срока кредитования. Рассмотрим особенности этого типа платежей и их отличие от других схем погашения.

Содержание

Основные характеристики аннуитетного платежа

| Характеристика | Описание |

| Размер платежа | Фиксированная сумма на весь срок |

| Структура платежа | Соотношение процентов и основного долга меняется |

| Распространенность | Стандартный вариант для большинства потребительских кредитов |

Как рассчитывается аннуитетный платеж

Формула расчета:

А = K × S

Где:

- А - ежемесячный аннуитетный платеж

- K - коэффициент аннуитета

- S - сумма кредита

Коэффициент аннуитета рассчитывается по формуле:

K = (i × (1 + i)^n) / ((1 + i)^n - 1)

Где:

- i - месячная процентная ставка

- n - количество периодов (месяцев)

Сравнение с дифференцированными платежами

| Параметр | Аннуитетный | Дифференцированный |

| Размер платежа | Постоянный | Уменьшается со временем |

| Переплата | Выше | Ниже |

| Нагрузка в начале срока | Ниже | Выше |

Преимущества аннуитетных платежей

- Простота планирования бюджета (фиксированные суммы)

- Меньшая финансовая нагрузка в начале кредитного периода

- Доступность больших сумм кредита при том же доходе

- Широкое распространение в банковской практике

Недостатки аннуитетной схемы

- Общая переплата по кредиту больше

- В начале срока погашается в основном проценты

- Меньшая выгода от досрочного погашения

- Сложнее оценить реальную стоимость кредита

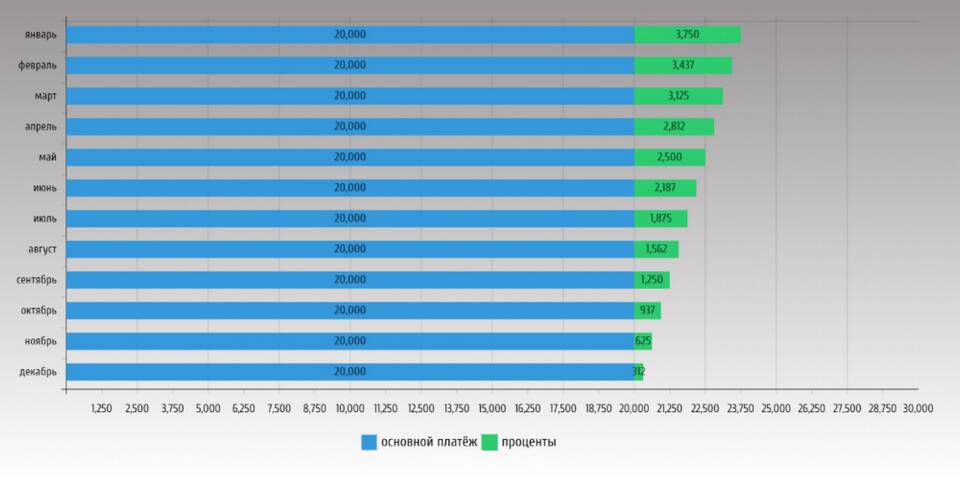

Как работает аннуитетный платеж на практике

- Банк рассчитывает общую сумму долга с процентами

- Эта сумма делится на равные части по количеству месяцев

- В первые месяцы большая часть платежа идет на проценты

- Со временем доля основного долга в платеже увеличивается

Пример структуры платежа на 1 млн руб. под 10% годовых на 5 лет:

- 1-й месяц: 16 667 руб. - основной долг, 8 333 руб. - проценты

- Последний месяц: 20 748 руб. - основной долг, 252 руб. - проценты

- Общий платеж каждый месяц: 25 000 руб.

Аннуитетный платеж удобен для заемщиков стабильным размером выплат, но требует понимания особенностей распределения платежей между процентами и основным долгом. При выборе кредита важно учитывать все параметры, а не только размер ежемесячного платежа.