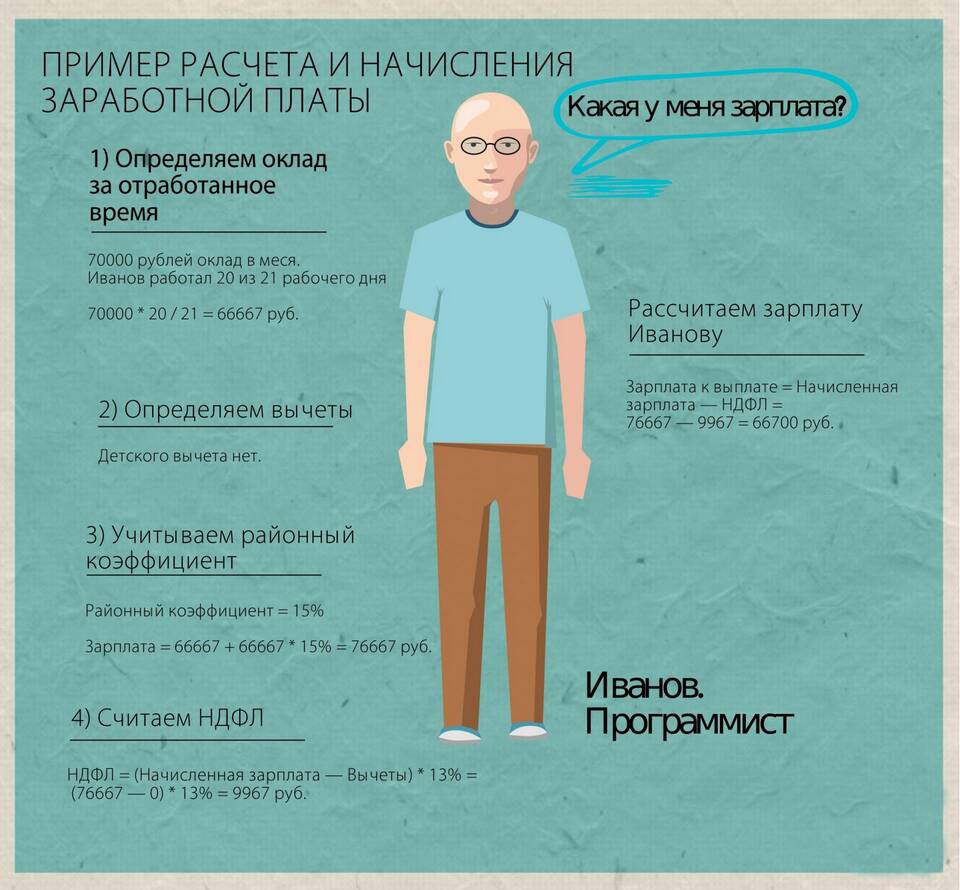

Рассмотрим практический пример начисления заработной платы сотруднику с учетом оклада, премии, налогов и вычетов. Данный пример поможет понять структуру расчета и основные составляющие зарплаты.

Содержание

Исходные данные для расчета

| Параметр | Значение |

| Оклад | 50 000 руб. |

| Отработано дней | 22 из 22 рабочих дней |

| Премия | 10 000 руб. |

| Вычет на 1 ребенка | 1 400 руб. |

| Ставка НДФЛ | 13% |

Пошаговый расчет заработной платы

Начисление доходов

- Оклад: 50 000 руб. (полностью, так как отработаны все дни)

- Премия: 10 000 руб.

- Итого начислено: 50 000 + 10 000 = 60 000 руб.

Расчет налоговой базы

- Налоговая база = Начисленный доход - Вычеты

- Налоговая база = 60 000 - 1 400 = 58 600 руб.

Расчет НДФЛ

| Показатель | Расчет |

| Налоговая база | 58 600 руб. |

| Ставка НДФЛ | 13% |

| Сумма НДФЛ | 58 600 × 13% = 7 618 руб. |

Расчет суммы к выплате

- Начислено: 60 000 руб.

- НДФЛ: 7 618 руб.

- К выплате: 60 000 - 7 618 = 52 382 руб.

Начисление страховых взносов

| Вид взноса | Ставка | Сумма |

| Пенсионное страхование | 22% | 60 000 × 22% = 13 200 руб. |

| Медицинское страхование | 5,1% | 60 000 × 5,1% = 3 060 руб. |

| Социальное страхование | 2,9% | 60 000 × 2,9% = 1 740 руб. |

| Травматизм | 0,2% | 60 000 × 0,2% = 120 руб. |

| Итого взносов | 18 120 руб. |

Итоговые данные по расчету

- Начислено сотруднику: 60 000 руб.

- Удержан НДФЛ: 7 618 руб.

- Выплачено сотруднику: 52 382 руб.

- Начислено страховых взносов: 18 120 руб.

- Общие расходы работодателя: 78 120 руб.

Важные замечания

- Вычет на ребенка предоставляется до месяца, когда доход превысит 350 000 руб.

- При неполном отработанном месяце расчет оклада производится пропорционально

- Все расчеты должны быть отражены в расчетном листке сотрудника

- Работодатель обязан выплатить зарплату в установленные сроки