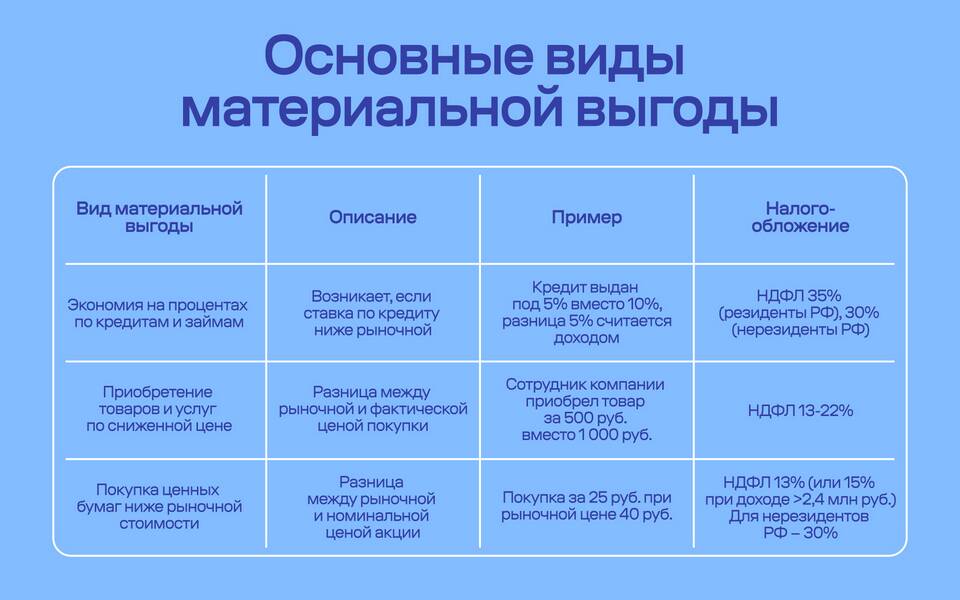

Материальная выгода от беспроцентного займа возникает, когда заемщик получает экономию на процентах. Налоговое законодательство рассматривает эту выгоду как доход, подлежащий налогообложению.

Содержание

Понятие материальной выгоды

Материальная выгода возникает в следующих случаях:

- Заем предоставлен без начисления процентов

- Процентная ставка ниже 2/3 ключевой ставки ЦБ РФ (для рублевых займов)

- Процентная ставка ниже 9% годовых (для валютных займов)

Формула расчета материальной выгоды

Для расчета используется следующая формула:

Материальная выгода = (2/3 ключевой ставки ЦБ × Сумма займа × Количество дней пользования) / 365 - Уплаченные проценты

Пример расчета

| Параметр | Значение |

| Сумма займа | 500 000 руб. |

| Срок займа | 90 дней |

| Ключевая ставка ЦБ | 7.5% |

| Материальная выгода | (2/3 × 7.5% × 500 000 × 90) / 365 = 6 164 руб. |

Налогообложение материальной выгоды

- Налоговая ставка для резидентов РФ - 35%

- Налог удерживается налоговым агентом (кредитором)

- Если кредитор не является налоговым агентом, обязанность декларирования лежит на заемщике

Особые случаи

| Ситуация | Налогообложение |

| Заем от работодателя | Облагается НДФЛ |

| Заем между физическими лицами | Облагается, если есть признаки предпринимательской деятельности |

| Заем от ИП или организации | Всегда облагается НДФЛ |

Как уменьшить налоговые обязательства

- Оформлять заем с минимальной процентной ставкой (не менее 2/3 ключевой ставки)

- Уменьшать срок пользования заемными средствами

- Использовать налоговые вычеты, если они применимы

- Оформлять займы между близкими родственниками (не всегда освобождает от налога)

Важно учитывать, что налоговые органы тщательно проверяют операции с беспроцентными займами, особенно между взаимозависимыми лицами и компаниями.