| Причина | Выгода банка | Выгода клиента |

| Увеличение оборотов | Рост комиссионных доходов | Возврат части средств |

| Привлечение клиентов | Расширение клиентской базы | Дополнительные бонусы |

| Анализ поведения | Ценные данные о покупках | Персонализированные предложения |

- Комиссии от торговых точек за эквайринг

- Партнерские программы с магазинами

- Доходы от размещения временно свободных средств

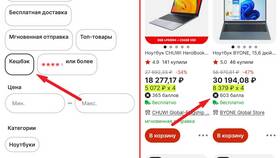

- Банк получает комиссию 1-3% от каждой операции

- Часть комиссии (0.5-2%) возвращается клиенту

- Остаток формирует доход банка

| Тип программы | Характеристика | Пример |

| Универсальный | На все покупки | 1% от любой суммы |

| Категориальный | На определенные товары | 5% за АЗС, 3% за кафе |

| Партнерский | В конкретных магазинах | 10% у выбранных ритейлеров |

- Увеличение количества транзакций

- Снижение доли наличных расчетов

- Повышение лояльности клиентов

- Сбор данных для кросс-продаж

- Лимиты на максимальный возврат

- Минимальная сумма покупки

- Исключенные категории товаров

- Требование активации предложения

Реальный процент возврата обычно не превышает 1-2% от оборота, что делает кэшбэк скорее маркетинговым инструментом, чем существенным источником дохода для клиента.

| Тренд | Описание |

| Персонализация | Индивидуальные предложения на основе анализа расходов |

| Интеграция | Совместные программы с онлайн-платформами |

| Усложнение условий | Введение дополнительных требований для получения бонусов |