Заемщики чаще всего расходуют кредитные средства на следующие цели:

Содержание

Основные направления использования кредитных денег

- Крупные покупки (техника, мебель)

- Ремонт жилья

- Медицинские услуги

- Образование

- Погашение других кредитов

Статистика использования потребительских кредитов

Распределение по категориям

| Категория расходов | Доля заемщиков |

| Бытовая техника и электроника | 32% |

| Ремонт и строительство | 25% |

| Автомобили и транспорт | 18% |

Средние суммы расходов

- Потребительские кредиты: 150-500 тыс. рублей

- Кредитные карты: 30-150 тыс. рублей

- Целевые займы: от 50 тыс. до 2 млн рублей

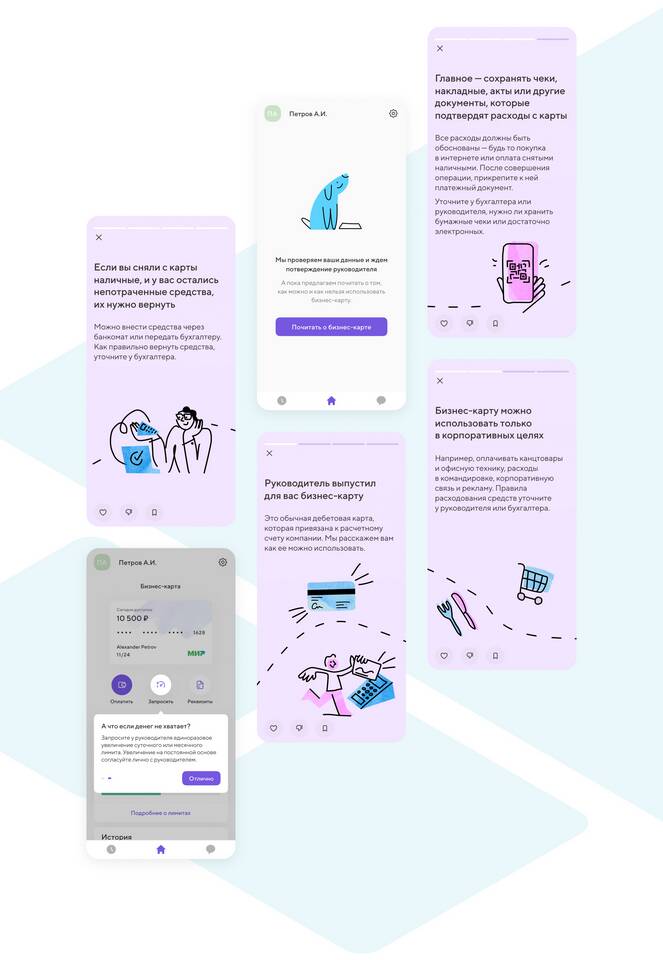

Контроль за использованием целевых кредитов

Как банки отслеживают расходы

- Требуют предоставление чеков и договоров

- Перечисляют деньги напрямую продавцу/исполнителю

- Проводят выборочные проверки

- Анализируют движение средств по счетам

Последствия нецелевого использования

| Мера | Условия применения |

| Досрочное взыскание | При явном нарушении условий договора |

| Повышение ставки | По решению банка |

Распространенные ошибки заемщиков

Неэффективное использование

- Покупка быстро обесценивающихся товаров

- Финансирование повседневных расходов

- Инвестирование в рисковые активы

- Погашение одних кредитов другими

Нарушения условий договора

- Использование средств не по назначению (для целевых кредитов)

- Сокрытие реального назначения кредита

- Предоставление поддельных документов

Рекомендации по разумному использованию

Планирование расходов

- Составьте подробную смету расходов

- Заключите договоры с исполнителями до получения кредита

- Сравните цены у нескольких поставщиков

- Оставьте резерв на непредвиденные расходы

Финансовая дисциплина

- Фиксируйте все расходы по кредитным средствам

- Храните чеки и платежные документы

- Не меняйте цель использования без уведомления банка

- Своевременно отчитывайтесь при требовании банка

Заключение

Рациональное использование кредитных средств требует тщательного планирования и строгого контроля. Целесообразно брать кредит только для финансирования действительно важных расходов, которые окупятся в будущем или существенно улучшат качество жизни. Избегайте использования заемных средств для спонтанных или необязательных покупок.